外资筹码大规模连续进出,的确与茅台等白马股的阶段性底部和顶部存在对应关系;尽管不能说所有时候外资在白马股上掌握了绝对的定价权,至少可以说外资在部分时候已经掌握了茅台等白马股的定价权,开始成为A股市场上举足轻重的主力资金。如果没有一定的定价权,外资也无法保证他们的资金安全。

茅台股票成为一个全民话题,从2017年开始。这一年,茅台股价从年初的320元价位,400元,500元,600元,700元,连破四个百元整数关口,涨至年内最高价为726元,一年涨幅超过126%。

伴随着茅台股价逼近800元、市值逼近1万亿,对茅台现象的争议越来越大。与公众过多关注股价不同,业内人士在探讨一些深层次问题:究竟什么力量在推动茅台股价上涨?股价的定价权究竟是内资还是外资?从2017年连续三个季度的报告可以看出,外资在不断买入,而我们国内的机构投资者在连续减持、卖出,茅台股价的定价权有落到外资手里的趋势。

价值投资实践派、茅台研究专家“红哥”王建红说,中国A股的”股王”——贵州茅台股票的定价权,已经被外资抢走了;

而另外一位投资业内人士、长期投资茅台的知名人士北京高溪资产的“豪哥”、陈继豪,立即反驳说,“股王”茅台股票的定价权,外资还没有完全夺走。

一个叫豪哥(上图),一个叫红哥(下图),都是投资圈内的实力派,都是“茅台股票的主力推手”,针尖对麦芒,都振振有词,在外资抢走茅台股定价权这件事上、到底谁对谁错?

陈继豪担任高溪资产合伙人, 王建红现任北京一家投资公司合伙人,CIFC对冲基金联盟执行理

论战焦点1 存量筹码角度:

外资是否抢走了茅台股定价权?

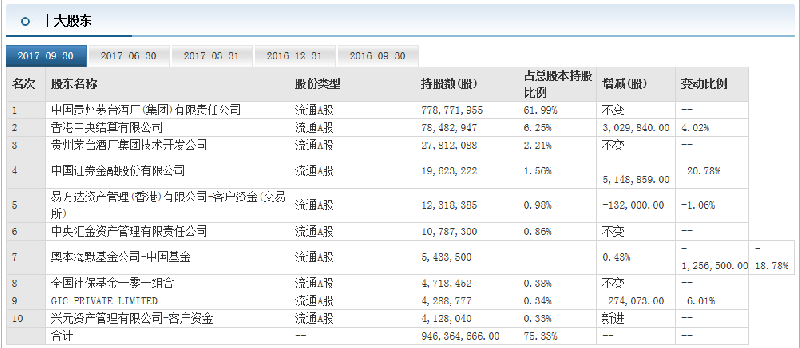

【正方,王建红】:主力资金在股票上的定价权,首先表现为筹码(底仓),其次是资金,主力需要足够筹码和雄厚资金作为筹码博弈和市场定价的保障。截止2017年9月30日,在贵州茅台总股本12.56亿股中,茅台集团方面(贵州茅台两名主要股东)/8.06亿股,外资/0.88亿股,国家队/0.35亿股;社会筹码/3.27亿股。详细数据,见表1。

我的『全筹码决策系统』显示:在存量筹码结构中,外资掌握的茅台股票筹码,已经超过国家队1倍,可以说开始抢走了茅台股的定价权。

表1 贵州茅台的前十大股东持股与存量筹码分布

数据:截止2017年9月30日

【反方,陈继豪】:茅台的筹码稀缺程度市场有目共睹,我一直有一个观点,就是茅台股票比茅台酒值钱,茅台的股价和酒相比还是太低了,为什么?因为酒在不断的生产,产能不断扩大,市面上茅台酒的供不应求反映了茅台的品牌优势和酒的质量得到了大众的认可,消费升级后的高档次消费体验。反哺茅台酒的个性化定制酒空间更加广阔。因此茅台酒的市场景气周期会相当长久,这也就造成茅台酒在很长周期内都将是供需失衡的状态,茅台酒价格也将一路走高,而作为维护正常市场秩序的手段就要靠不断的提价来调剂供需茅盾。从这个角度看,茅台集团牢牢掌控着茅台酒定价的话语权。

在证券市场,从总股本看,茅台集团大股东一直占有存量筹码的绝对优势,由于茅台股本已经全流通,茅台集团也当仁不让的是最大股票筹码持有方。这个话语权自然不会轻易拱手让人。我认为:外资即使买到一定数量的筹码,也仅仅是股价上影响短期走势而已。

【正方,王建红】:虽然贵州茅台两名股东仍然占有存量筹码的绝对优势,但国有资产的处置权,茅台管理层说了不一定算,国有资产所有者和管理者的”两张皮”现象,使得茅台两名股东在决策速度和效率致胜的证券市场上可能并不占优势,可能导致茅台集团大股东“兵力众多”(筹码众多)、“但不一定能在战争中占据主动权”(不一定能在证券市场博弈中占据定价权)。

【反方,陈继豪】:证券市场的博弈一定是以争夺筹码为主的,茅台管理层虽然没有国有资产处置权,但这笔占绝对优势的股份筹码所承担的社会责任比他所承担的经济责任更大。茅台管理层承担着这笔国有资产保值增值的责任——既要靠企业自身的效益来保障茅台实物资产的增值,又要通过证券市场的股价表现来提升茅台金融资产的市值增长,这对贵州国资委甚至贵州省来说都是一件极重要的事。

贵州茅台两大股东的股份筹码,可能永远不会减持和转让,这种立场一方面导致贵州茅台方面在筹码上永远占据绝对优势,因为茅台两名大股东要的是持久的话语权,另外一方面贵州茅台两名大股东的筹码“锁仓”,导致茅台股票稀缺,“物以稀为贵”,将更容易导致茅台股票的持续走高,从而更有利于茅台国有资产的持续增值。从这个意义上看,茅台公司可能更希望看到股价能很真实的反应企业的价值。

论战焦点2 筹码流动角度:外资开始定义茅台股的底部和顶部

【正方,王建红】:根据我的实盘观察,外资已经在中国A股市场上开始定义茅台等白马股的底部和顶部。外资连续减持、连续净卖出的阶段,一般是茅台股的阶段性顶部,而外资连续增持、连续净买入的阶段,一般是茅台股的阶段性底部。判断茅台等白马股的阶段顶部和底部,外资已经成为一个风向标。这个结论和判断逻辑,得到了2017年6月-12月的外资进出数据(陆港通数据)的坚实支撑。

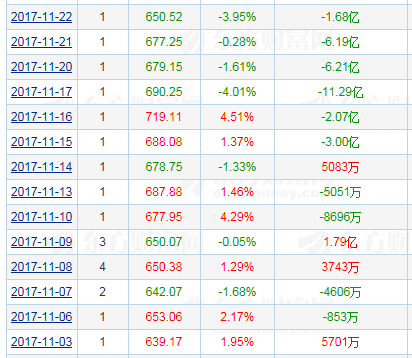

阶段顶部信号:外资连续多日净卖出、且金额较高

外资通过陆港通渠道从11月15日至11月22日在连续出货,净卖出金额累计超过30亿元。见表2。

表2 贵州茅台(600519)沪股通成交榜

日期 当日排名 收盘价 涨跌幅 沪股通净买额

阶段底部信号:外资连续多日净买入、且金额较高

从2017年6月中旬至9月中旬为外资在茅台股票上秋季行情的”播种季节”、”布局阶段”,这三个月中当日净买入金额的天数,远远大于当日净出金额的天数。

外资的”播种季节”、”布局阶段”,从茅台周线图上看的更清楚,这三个月形成了一个“慢坡型平台”。见图3。

图3 贵州茅台周线图

(说明:上图中2017年6月中旬至9月中旬的“慢坡型平台”,为外资进场阶段)

外资的”播种季节”、”布局阶段”的资金进场,从陆股通日成交金额数据中看得更清楚:这三个月中当日净买入金额的交易日远远大于日净出金额,资金进场金额远远大于出场金额。见上图。

【反方,陈继豪】:观察陆股通日成交金额数据发现,存在着“外资净卖出”并不是茅台股的阶段性顶部,而“外资净买入”也并不是茅台股的阶段性底部。我也注意到陆港通的资金流进流出情况,确实存在红哥说的情况,但我们回过头去看,不管外资的操作水平多高,始终控制不了茅台向上的趋势。而外资的波段操作无非是为了降低持仓成本,并没有离场,而一旦觉得筹码丢失了,会迅速补仓,这也就形成了茅台的走势独立于其他白酒;我还认为,真正控盘的主力并非外资,外资只是充当了活跃盘面的作用,并没有股价的决定权。

【正方,王建红】:上面豪哥说的情况存在,判断外资定义茅台等白马股的底部和顶部的重要标准是:连续净卖出和连续净买入,强调外资进出的连续性、且金额较高是判断白马股阶段顶底的资金信号。

【反方,陈继豪】:截止目前,在中国股市整个60万亿的总盘子中,外资的比重简直少的可怜。在大盘蓝筹和白马股中,确实存在外资和内资争抢筹码的现象。相对来说,外资锁仓程度更高,操作频率可能很低,短线交易并不是外资擅长的。而我们看到的陆港通数据、资金频繁进出的现象,也许是内地资金绕道香港所为,这种操盘手法只有国内常见。不得不说,有些时候他们的波段操作确实很有技术水平,所以我不认为一定是外资所为。

【正方,王建红】:根据上面我的『全筹码决策系统』观察到:外资筹码大规模连续进出,的确与茅台等白马股的阶段性底部和顶部存在对应关系;尽管不能说所有时候外资在白马股上掌握了绝对的定价权,至少可以说外资在部分时候已经掌握了茅台等白马股的定价权,开始成为A股市场上举足轻重的主力资金。如果没有一定的定价权,外资也无法保证他们的资金安全。

论战焦点3 增量筹码角度:外资将继续抢夺茅台股定价权

【正方,王建红】: 今年MSCI纳入A股,外资将继续配置、抢夺茅台股定价权。2018年6月MSCI纳入A股的比重为2.5%,2018年9月MSCI纳入A股的比重提升到5%。毫无疑问,外资增量资金将觊觎中国的核心资产,根据白马股的优先等级、市值、流通盘等指标继续配置、抢夺茅台等白马股筹码。

【反方,陈继豪】:MSCI纳入A股之后,外资将继续配置茅台等白马股,但是由于茅台股的市盈率和股价越来越高,外资继续配置的金额不一定会很高。因为外资也要看估值,当他觉得在合理估值情况下买不到筹码,他会停顿一段时间,慢慢等,不会去充当冤大头,不会充当“高位接盘侠”。当然被动跟踪指数的基金例外。

当然,不排除2018年6月外资开始进来的时候要抢一部分筹码,会将股价推升的很高,因为他要持有或增加一定的底仓,而这个底仓开始的成本可能会很高,接下来他会用这部分仓位来试探盘面,做些波段来降低成本以及吸收更多的筹码。但国内机构不会轻易将自己的筹码丢掉。主力机构的“惜售”会造成将来茅台股票有价无市,换手率继续维持低位,大家都不愿意卖了。

【正方,王建红】:我的『全筹码决策系统』监测到的主力资金数据显示,2017年外资净流入A股金额为2200亿元,其中绝大部分流向了茅台等白马股,即价值龙头,而流向成长龙头的资金是个零头;可以看出,蓝筹白马股价值龙头仍然是外资的“主菜”,成长龙头只是“副菜”。

【反方,陈继豪】:我前面说了,外资虽然有资金上的优势,但优质股、优质筹码毕竟太少了,可能无法满足他们的胃口,只要茅台等白马股上市公司大股东、国内机构投资者手里的股票不卖,外资就买不到大量筹码,毕竟白马股的主要筹码还是在白马股上市公司大股东、国内机构投资者手里。我想任何大机构都会明白这一点。茅台这两年的走势已经明白无误的告知了,卖了之后可能就要以更高的代价去买回来,那还不如持有不动的好。

我认为外资在做决策时也要考虑是不是值得买,如果他认为股价太高也许就选择等待,因此外资抢夺茅台话语权也必然会根据当时的茅台股价情况综合决定。从政策角度,国内管理层也不会希望股价过于虚高,还要控制在理性范围内。但另外一个预判是2018年我们还是坚定看好蓝筹白马股的市场表现,茅台在提价因素下,今年业绩的确定性是最大的。价值投资的理念越来越受到投资者的认可,这将是未来10年的行情主流。

【正方,王建红】:我认同蓝筹白马股将是未来行情主流,行情具体时间长短还需观察关键数据。我的『全筹码决策系统』监测到的资金数据显示,2018年外资净流入A股金额将比去年多,预计为3000亿-3800亿元,这些资金大概率将继续配置茅台等白马股,抢夺白马股定价权的市场博弈将继续。

2018年,中资、外资在白马股定价权上的争夺,这一场好戏值得期待、深入关注。