买茅台,什么时候都对? 10年后股价突破3000、4000?

发布时间:2017-04-23来源方式:华尔街见闻

作者:北京高溪资产管理有限公司 合伙人陈继豪 先生

本文为作者个人观点,不代表北京高溪资产管理有限公司立场,不构成投资建议。

巴菲特说:我在年轻的时候想明白了一些事儿,然后用一生的时间去坚守。 这句话用在一直坚持持有茅台的投资者身上,最为恰当不过,尤其配合近段时间茅台股价的走势。

茅台因何飙涨至此,中间都发生了什么,接下来茅台还会遇到些什么?

今天跟大家分享的主题就是茅台未来十年将成长到你无法想象的高度。

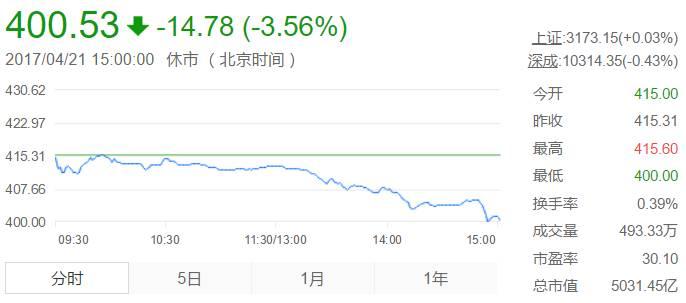

最近茅台股份已经创出了历史新高,突破了400元大关。我也祝贺持有茅台股票的朋友、股民和投资者都有丰厚的收益。

在说未来十年茅台发展前景之前,我们先回顾一下过去这十六年投资茅台的一些经验。 茅台股份是2001年上市的,当时的发行价是三十一块多人民币。

茅台上市以后呢,正好赶上大盘从2001年到2005年这个阶段走的一个大熊市,茅台的表现也不太好。 从发行价开盘以后一度调整到19.98元。这也几乎是茅台历史最低点。

那么我买茅台,是基于什么逻辑呢?实际呢这里边有一个小故事。 早在八十年代的时候,实际上市面上茅台很少。

但是我的印象当中,在中国一提白酒谁最有名,那就是茅台。

所以那个时候茅台的这个品牌价值实际上已经在这个喝酒的群体当中占有相当重要位置了。尤其是官酒的标签。

我印象非常深刻,当年买茅台需要外汇券,到九十年代的时候呢,在中国洋酒盛行了一段时间。

当时洋酒里面能够号称奢侈品的代表应该就是路易十三了,我记得当时我买路易十三的价格是11800元。

而那个时候的茅台多少钱呢?实际上只有一百多元。当时我就想了,既然作为这个中国著名白酒品牌,它跟这个洋酒的这种比价为什么这么低呢?

是我们的茅台不够好?还是知名度不够高?它的上升空间会不会非常惊人呢。 那个时候起,我就想如果茅台有一天上市的话,那么我就买茅台,并一路持有它。

一直到2001年的时候茅台才上市。机会终于来了。 但是当时茅台上市的时候有一段时间业绩并没有体现的多好。也赶上大盘处于熊市,所以茅台并没有引起市场的关注。 但是如果从价值投资的理念出发,我们就是挖掘那些价值被低估的或者说是还没被市场发觉的那些好的公司来进行投资。

按巴菲特的投资理念,就是你用五毛钱的价格去买价值一块钱的东西。我那个时候就在思考茅台的价值是不是该到买的时候了。

看好茅台还基于一个投资理念,以及对一个优秀公司的评判标准。 实际上巴菲特坚守的一条真理就是我所说的价值投资。

巴菲特在他的书里面写了一句话,我觉得对我帮助帮助很大。 他说:我在年轻的时候想明白了一些事儿,然后用一生的时间去坚守。

这句话很有哲理。实际上他想明白了价值投资这件事儿。

他说过如果说你不想持有这家公司十年,那么你就不要持有它十分钟。

这就说明你看好一个公司的话,你就要做好长期持有的准备,否则的话你就不要买它。

这个投资理念对我来说非常重要,尤其是作为市场专业人员来说,那么你要保证对投资做一个长久规划,

掌握一个要点就是投资标的的成长性和确定性。 我们在选择公司的时候更多考虑的就是这个公司是不是具备巴菲特所说的那种价值投资理论。

我们看看茅台股份的年线发展图。

我觉得作为长期投资茅台的投资者不能仅仅只看日线图或者是月线图,季度图甚至是半年线图。既然长期投资那么我们就拿年线来说话。

大家可以看看这个年线,从茅台上市到现在,中间只有四次是阴线,扣除02年03年的小阴十字可以忽略。

在2008年和2013年是两根大阴线。 这个2008年,大盘从六千一跌到了一千六,那么茅台的回落也很大。

那么2013年呢,正好是赶上中央八项规定,有这个客观因素,茅台也在寻求一个战略转型,所以当时的跌幅也是比较大。

但是大家看一下,就是不管茅台年线的阴线有多长,最后它还是螺旋式上升的。从2016年茅台实际上就已经突破了300元。

2007年的时候最高曾涨到262元。我对这个印象非常深刻,2008年茅台从262元曾经跌到过90多元。 在2012年到2016年上半年,

茅台处在一个转型的阵痛期。这个原因大家应该都知道的。茅台股价也是经历了大幅震荡。这几年的时间,茅台就是一个大箱体,这个箱体的比较宽。

那么底部呢,就100元附近,顶部那就是250元附近。 2016年现货市场启动的时候,茅台已经在价格上有所反应了。

茅台股价从2016年初的200元涨到年底的三百多,当年就已经涨了百分之六十多。 我们从年线来分析,就是茅台从2016年开始形成向上突破,

它的下一个运行区间应该在三百元到六百元这个价格区间。 2013年左右是个底部,也就是150多块钱这个位置,而现在测算的运行空间在350到600之间。

这只是到2019年的预测。 最近这十年咱们通货膨胀到了什么程度,用M2这个来说明,2006年只有三十万亿。现在是160万亿,货币超发严重。

我举一个简单例子,北京的房价以前是多少钱,10年前四环的房价也就是三四千一平米,那么到现在已经接近十万了。

翻了多少倍? 那么十年以前,如果你买了一套北京的房子到现在,至少你已经跨入中产阶层,从保值增值这个角度来看更是如此,绝对的抗通胀。

而茅台十年前的价格和现在的价格相比,大家应该想一下,在2006年和2007年,茅台的价格才多少钱呢,应该说市场销售价格在五百块钱左右。

那么现在市场上价格到一千三百元。 但就是一千三百元这个价格,甚至超市都是断货的,是买不到的。就是说茅台在这十年的涨幅仅仅不到1.5倍。

茅台的这个零售价没有涨那么多,可是茅台的业绩呢在这十年当中是突飞猛进的。 我这里有一组数据,2006年茅台的每股收益应该在2块多钱,

按照现在今年业绩来看,今年的业绩应该在十三块多钱,这十三块钱是经过两次十送一后的。也就是说这十年茅台的业绩增长了将十几倍。

我们还有一个分析,就是在2007年的时候。当时的茅台股票的最高价是260多块钱。而当时茅台的每股收益应该是两块钱。那么它的市盈率达到110倍,

当时在6100点。 现在的茅台如果按照复权计算的话。它涨了只有百分之七十多还不到百分之八十,那么它的零售价涨了1.5倍,但是股价涨幅与之不匹配。

所以从这个意义上讲,茅台现在进入一个价值回归过程,就是说这几年是低估了。现在是价值回归。 还有一组数据更能说明问题。在6100点的时候,

当时的基金公司持有茅台的数量是占茅台流通股份的百分之四十二,而到了2016年底的时候,基金持有茅台才占到茅台流通股本的百分之二点多。

也就是说基金把茅台都卖了,现在开始重新评估茅台的价值了。 我说一组数据就更直观了。公募基金持有茅台的这个金额2016年底是一百一十八亿。

我们知道公募基金的体量将近十万亿,持有一百一十八亿就是连零头都不到。

而现在茅台已经作公募基金第一大重仓股。这从2016年的基金年报当中也可以看出来。

我认为很多的基金都是在2016年才开始买入茅台的。 他们买茅台严格意义上来说受两个方面的影响: 一个影响就是这些基金实在是找不出非常有价值的投资标的。

那么茅台由于转型成功,由原来“官酒”转型到“民酒”。这个转型严格来说时间也是非常短的。市场变化太快,被动加仓。

另外一个原因就是基金的这个产品越发越多,后来的这些基金做股票池的话也要做选择,那么作为茅台来说,至少在这个消费升级领域有得天独厚的优势,

作为一个标配也是列入了这些基金的池子。 所以从这个角度来讲的话茅台上涨的逻辑就非常清晰了。也就是说随着这个价值的重新挖掘,很多人会把眼光放的更长远。

随着后来的资金逐步加入就形成了接力。茅台会屡创新高,会跨越牛熊。这样分析,就可以清晰的感觉到基金为什么采取这种策略来去买茅台。一个是避险,

另外一个就是说提升基金净值。因为茅台的稳定性好。 大家还可以关注一个指标,就是它的每股净资产。它的净资产截至2016年年报的是每股五十八块钱。

我觉得未来十年以后茅台的每股净资产应该能突破三百块钱。 我跟业内的交流了解到有时候他们不敢买茅台,为什么不敢买茅台呢,他们用市净率来算,

如果市净率超过七倍,他们就认为这个股票就没有什么投资价值了,如果说市净率在三倍四倍还有一些空间。其实我觉得他们的这种算法还是眼光不够。

我们来算市净率是个变量,每年的业绩增长将降低市净率。茅台的市净率高有他的理由。 我们算它的业绩成长是基于几个大的逻辑: 一个逻辑,

就是它是不是在这个在市场上有绝对的霸主地位垄断地位。 第二个逻辑就是护城河,他的不可复制性。 第三个逻辑就是他的自主定价权。

第四个逻辑就是产品的稀缺性。 基于价值投资的这种理念,作为一种判断的标准。我是这样考虑的。

茅台的生命周期不是像我们现在所衡量的一些股票的这个周期性行业去判断的。它的生命周期是相当的长,大家知道酒文化传承了几千年了。

如果把茅台比做一个人的成长过程的话。从2001年上市开始算是出生了,到现在也就是走了十六年的光景,那么十六年光景相当于人十六岁,

那么就是说茅台现在还是个少年。 这好比就是在盖楼,茅台还是在打地基阶段,还没出地面,它未来的高速成长的阶段还没有到来。

所以我认为从2018年以后才能实现茅台的高速发展。 这种高速发展建立的基础是什么呢,这几年茅台上了一些技改项目,就是茅台前几年一直在投入扩大厂房,

扩大基酒存量。 因为茅台这个特殊的酿造工艺必须要经过五年才能变成酒。今年的这种基酒产量要在五年以后才能去兑现。 那么这五年的发展过程会经历什么呢?

会经历很多的市场变量。而市场需求的变量就是对茅台来说,长期是供不应求。 我还有一组数据,大家知道现在沪深两个市场有三千多只股票。

十年以前只有一千来只股票;新三板现在有一万一千家公司,这一万一千家公司什么概念,就是说这一万一千家公司是沪深两个股市上市公司数量的将近四倍。

就是说新三板是在最近三年才迅速发展起来的,就三年时间发展的这个速度要比沪深主板经过二十多年发展的速度快了将近四倍。

说明什么,说明这几年中产阶层尤其是通过资本市场暴富阶层的扩大超乎想象了。 就算每个公司的高管和中层有三十人或者五十人吧,

经过上市以后,基本上中层以上的都是百万富翁或者千万富翁了。 那这一万一千家公司乘以三十或者五十,就变成这个群体最少有三五十万人。

这些人的商务活动,这个宴请,从我接触的人来说,以前不喝茅台的现在全都是喝茅台,如果不喝茅台,他们就会觉得很没面子。

这个市场的这种变量是成几何级数的增长。

从主板来说的话,现在排队要在主板上市的公司将近七百家。

可以算笔帐,现在是三千多家,未来十年以后很有可能主板突破了六千家,

这六千家暴富的人群的消费能力会迅速的把茅台酒这种供不应求局面延续下去。

那么现在这种趋势就是茅台从转型成功以后实际上走的应该是一条缓慢的慢牛行情。

我们从公开信息里面也知道这么一个信息,茅台集团规划在十三五期间销售要达到一千亿,打造千亿规模的公司。

同时它的收益要达到五百亿。 这说明什么概念呢,就是说,如果按照按照五百亿这个收益来看的话,按照二十倍市盈率的话,茅台的是市值一万亿了。

而越往后,实际上我觉得茅台的产能不可能无限的扩大。我去过茅台镇,它就那么巴掌大的地方。超出那个范围了,你就做不出茅台了,所以呢,

茅台的产能肯定会遇到天花板。只能通过提价来调剂市场。

巴菲特的伯克希尔哈撒韦的股票就更能说明问题。哈撒韦公司的这个股价现在是二十四万多美元一股。

哈撒韦公司经历了四十多年的峥嵘历程,现在达到了二十四万多美元一股,现在很多人都买不起。

那么茅台呢,将来很有可能也是这么个发展趋势。就是再过十年以后可能茅台的股价已经到两千多了,甚至三千。

这都是有可能的。 其实从我个人来说的话,我是看到二十年甚至三十年以后了,就是我前面说的茅台赶超路易十三只是时间问题。

我前几天问了一个周边的人,我问他通货膨胀率是不是高,他说高;我说再往后看十年,这个通货膨胀率比前十年,你觉得是高还是低,他说那肯定是越来越高。

所以从这个角度来说的话,我们对未来的预期就是建立在一个通胀持续的情况下。我们觉得看一个公司未来的好与坏,就是说看它是否能抵御通胀战胜通胀。

另外,股灾给我们留下了很多的伤痛。股市出现系统性风险的时候就是看你持有的股是不是好的股。 我们觉得茅台不管是从哪一方面来看的话,

它都有规避这种市场系统性风险的能力,包括这种周期性的风险,甚至包括市场错杀风险。你知道这个公司是持续的发展的话,那就一点儿问题都没有。

市场犯错的时候正是价值挖掘者的绝好进场机会。 茅台的另一个属性-收藏属性。实际上,我本人也喜欢收藏茅台,我周边的人也有不少收藏茅台的。

随着茅台的收藏属性被挖掘,这个流动性就会越来越差。 那么就是说它的稀缺性就越来越体现出来了,所以说现在很多人在去收藏茅台老酒。

我就收藏了1958年的茅台酒,大家想一想,那个时候的能留存到现在毕竟是少之又少,所以它的价值,也就是越来越大。

以前我很少听到有人说去收购茅台啊,收藏茅台等等。收藏茅台就是最近几年的事儿,真正市场的老酒是太少了。可是现在市面上的老酒感觉很多。

当然我不能说很多人收藏的都是假酒,至少我说的老真酒太少太少了。 我前几天的跟一个朋友喝酒。

我就说,2017年茅台要达到两个目标,一个目标股价达到五百一十九元,为什么达到五百一十九元呢,这是有历史意义的。茅台股票代码是600519。

我记得在2009年茅台开股东大会的时候,当时是允许参加会议的股东,每人用五百一十九元每瓶的单价买一箱茅台酒。

这当时也是轰动一时。今年我觉得茅台股价站上五百一十九元,应该是大概率事件,那么第二个目标呢,就是明年到六百元。

现在我要纠正大家的一个普遍想法。你不要去想这个三百元是不是太贵了,四百元太贵了,五百元太贵了,六百元太贵了,他贵自然有贵的理由。

你越不敢买,它就越涨。这个就是一种心理,就是说我们在做投资的时候,实际上我们用的是一种相反理论。 所以我觉得投资茅台要有什么心理呢?

要有一个大家都不看好或者都质疑的时候,实际上这是茅台给我们的一个机会。 茅台就跟北京的房子似的,

在北京你什么时候卖房子都是错的,为什么呢,因为你卖了就买不回来了,你要想买就得去五环六环七环以外去买去了,对于茅台呢,

你什么时候买都是对的,即使被套,它肯定会给你解套。今天茅台股价已经创了历史新高。 那么再过十年,咱们再回头看。

如今的每股四百块钱,是不是太低了,你可能站在的就不是香山上了,你可能就是站在泰山或者峨眉山去看下边了,你就会一揽众山小了。

一定要把这种眼光去放远了。 就是说我们做投资要有一个独到的眼光,要有一个大的格局。

我经常跟大家说你知道围棋九段跟这个业余五段的区别在哪儿吗,区别就是围棋九段的格局和境界比围棋五段的更大,不管你下什么棋,

你算了五步,但是我能算到二十步甚至全局。 现在很多的分析师也好或者投资者也好,关注的点是什么呢,他总是按照过往业绩去看。

我举个例子,就跟你开车一样,你总是看着后视镜开,大家想一想,你这车能开快吗?你开不快不说,你还容易追尾,爱出现事故,对不对?

那我们为什么不能往前看呢。 所以我们分析茅台,是通过历史的数据对将来的一种研判。我们认为茅台现在已经进入了一个新的高速成长阶段。

茅台的这种目前的走势我也感觉到有点迷茫,迷茫在哪儿,不是因为股价多高的问题。随着茅台认知度的提升,

因为价格涨得越高,那么大家关注度就越高,那么它的持续时间会不会不能长久呢。 或者说你用半年的时间把这个五年的涨幅一下子就涨到位了,

那后面会不会有两三年时间是盘整的呢啊,甚至是下跌的呢?我认为是完全有可能的,罗马不是一天能到达的。

我们看到说未来十年以后茅台的股价可能突破三千元或者四千元。

但是不可能说这十年茅台就一路上涨,大家可以通过茅台的这个k线图也可以看出它是经历一个个波段的。

但是我们立足于长远的话,那就没必要在乎这个短时间的波动。因为这个酒的属性属于快消品。

他不像电器,你买一个彩电一看看二十年,这酒呢,你买完了喝了就没了。

今天我阐述的是一种理念,就是说你买进茅台,只要相信茅台,未来是美好的,

那么你就伴随着这种伟大的公司一起来成长吧。