从600元到700元,贵州茅台仅用15天!今日收盘股价定格在719.11元,几乎是最高价收盘。

700元的股价,9000亿元的市值,努力奔向万亿,有一句话依旧经典,我没有泡沫,有泡沫的是啤酒。

茅台距离万亿市值仅有一个涨停板,万亿市值是什么概念,贵州省2016年GDP是1.1万亿。如果只计算A股市值,茅台市值已经上升至第五位,前面仅有工行、中石油、中行、农行在等待超越。

茅台一路看涨,分析师一路调高估值,似乎都赶不上茅台股价的上涨速度。除了高盛给出的881元最高价,安信食品苏铖今天放话,茅台2025年前后市值天花板为1.85万亿元。

需要提醒的是,与茅台股价连续大涨同步的,是外资连续两天卖出5.06亿,这是全面撤退的节奏?

茅台涨得估计连自己都怕,今日晚间贵州茅台公告称过高的目标股价及估值不代表公司态度,新华网亦发文称要理性看待茅台的股价。

1、茅台市值上升至第五位,直指农行

贵州全省GDP是1.1万亿,位居全国31个省份第25位。截至今日收盘,茅台的市盈率为37倍,总市值上升至9033亿元,距离万亿市值只剩下一个涨停板,超过全省GDP已不在话下。

在沪深两市的总市值排名中,茅台再度向前迈进一步。成功超过中国人寿,目前排第7名;然而如果只计算A股的市值,茅台已经上升至第五位,排在其前面的仅四大行中的三家银行和中石油。工商银行、中国石油、中国银行、农业银行是A股仅有的4家市值过万亿的巨无霸。

值得一提的是,建行的总市值虽然高达1.43万亿,但是A股市值仅为650亿,1.37万亿为港股市值,港股市值占建行总市值近95%。中国平安总市值1.28万亿,A股市值为7909亿,也低于茅台市值。

仅从市值看,茅台的下一个目标将直指农业银行。但是冷静下来分析,要知道农业银行2017三季报净利润1600.1亿元,如果从净利润来看,茅台200亿的净利润与其相比,简直不是一个重量级,那到底是茅台太贵还是农业银行太便宜呢?当然我们都知道,不可能做这么简单对比。

深圳东方港湾董事长但斌,一直以来坚定看多贵州茅台。之前茅台突破600元后,他在朋友圈戏称,“茅台到了这个价格,一些朋友让我站在专业的角度分析一下茅台有没有泡沫?今天在此统一答复:国酒茅台是属于酱香型白酒,没有泡沫,有泡沫的那叫啤酒!”

2、外资全面撤退?

从600元到700元,贵州茅台仅用15天,股价上涨有所加速。

实际上,随着茅台股价的连续大涨,外资通过沪股通持续卖出套现,开始全面撤退。数据显示,茅台近两日净卖出高达5.06亿元。

今日,茅台继续现身沪股通十大成交活跃股,位居沪股通港资成交额第1位,港资总计成交5.06亿。其中,买入1.50亿,卖出3.56亿,净卖出2.06亿,净卖出额占该股当日总成交量的4.8%。昨日净卖出3亿,占该股当日总成交量的9.75%。

外资的全面撤退,从沪股通北上资金的交易上可以看出。数据显示,最近一个月茅台股价上涨28.25%,上榜沪股通24次,外资累计净卖出22.55亿。

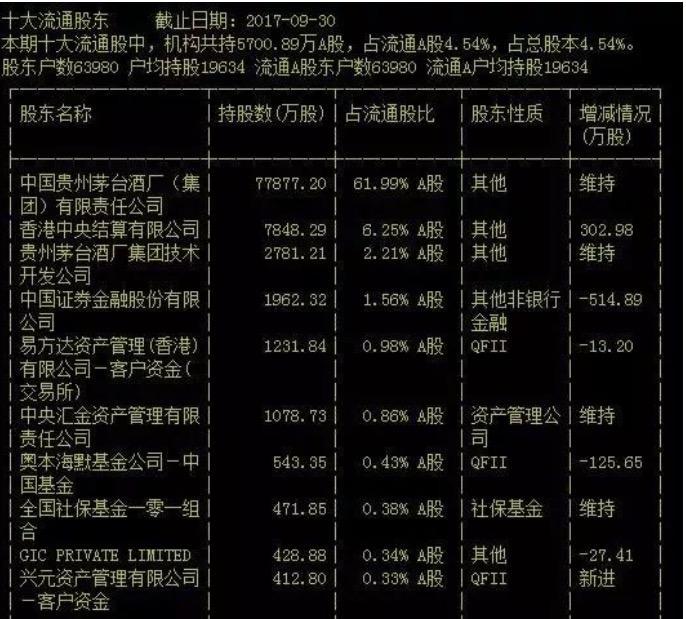

以QFII为代表的外资机构一直以来是茅台重要的机构股东。外资机构由于坚定持有茅台,可谓赚到盆满钵满。

三季报显示,前十大股东中有4家QFII,分别是奥本海默基金、新加坡政府投资有限公司、易方达资产管理(香港)有限公司、兴元资产管理有限公司,这四家外资机构持股数量占茅台总量的2.07%。

2016年三季度奥本海默基金减持获利约1.8亿元,今年三季度奥本海默基金减持获利近4亿元。综合来看,奥本海默基金获利约32.5亿元。

3、高度锁仓成上涨重要原因

茅台集团持股贵州茅台61.99%,再加上一些机构长期持股,目前十大流通股东总持股占比达75.33%,所以实际上茅台的流通盘30%不到。高度锁仓被市场认为是其股价容易上涨的因素。

除去稳定的业绩与分红表现,有分析认为贵州茅台股价居高不下还与被高度锁仓有关,资深财经时评人士吴小平认为,茅台股票的交易量跟总市值相比微不足道,越来越多的公募、私募采取长期配置、高度锁仓的措施,价格就不太容易下跌,就跟如今腾讯的股票一样,想买都买不到。

虽然不知道究竟是谁在买茅台,反正散户是越来越买不起了,按照最新的股价计算,1手茅台需要72000元了。

4、分析师几乎全部看走眼

今年以来,伴随着茅台股价的上涨,分析师就一直在不断上调茅台的股价,然而似乎都赶不上茅台股价的上涨速度。

数据显示,今年以来诸多分析师对茅台都看走了眼,给出的目标价一个个被打破。7月底,多家券商的分析师集中对茅台的半年报进行点评。

报告显示,当时分析师给出的目标价都在500-600元之间。其中天风证券看多至637元,是分析师中最为乐观的。东方证券和财富证券给出的目标价最低,财富证券的目标价是486元。

三季报之后,券商分析师又对茅台进行了一轮集中点评。然而很遗憾的是,他们这一次差不多又几乎都看走了眼。

统计显示,有26家券商对茅台的三季报进行了点评,其中13家给出了茅台的目标价,均在600-700元之间。截至目前,除了中银国际证券的目标价750元没有被打破以外,其他目标价均被超越。

5、高盛给出最高价881元

15日,高盛再度上调茅台的目标价,将茅台的12个月目标价从此前的745.69元上调至881元,上调幅度达18%,并维持买入评级。其给出的价格也超过了中金给出的845元,成为目前茅台目标价中的最高水平。

此前的11月1日,高盛曾发布报告将贵州茅台从648.42元上调至745.69元,上调幅度为15%。此外,宜宾五粮液、泸州老窖、江苏洋河等在内的主要白酒品牌的目标价也一并上调。

据了解,目前,贵州茅台有高达90%的产品通过经销商由第三方销售。以1瓶零售价为1500元的茅台为例,经销商获得的毛利达到了580元。

不仅利润高,茅台酒销量似乎出奇好。

但斌15日曾专门去了一家广州的茅台经销商问茅台酒的销售情况,经销商表示 “茅台酒太紧张了,酒真不够分,都是好朋友,不给谁都特别为难,现在库存不仅是零而且是负的,欠朋友的酒太多了。”

高盛分析师表示,他们已经意识到了经销商超高毛利问题的茅台,正通过“新零售”模式把一大部分产品放到自己的云电子商务平台上销售。茅台的新零售模式要求经销商必须把未执行合同的30%放到茅台云商网上销售。这一做法使茅台能够有规律地不断提高出厂价格,挤压经销商过高的毛利,同时大幅提高茅台的盈利。

那么茅台到底能涨多高?

高溪资产陈继豪:700元的茅台,股价没有天花。

知名财经博主翟秋明:从200多到今天700元,我的心理价位还是800元以上,不变,就是要立一个标杆。

然而站在当前时点,不乏有人看空,否极泰基金董宝珍认为茅台股价存泡沫,现在的酒价上涨以及终端无货,是囤积炒作导致的。

6、茅台涨幅太大成市场焦点

上涨的太凶了,这不连茅台自己都害怕!贵州茅台晚间公告称,最近市场上的一些讨论和观点,尤其是关于公司过高的目标股价及估值均不代表公司的态度,希望广大投资者和消费者理性看待,审慎决策。

新华网表示要理性看待茅台的股价。新华网发文称,支撑茅台慢牛走势的基石,是茅台业绩的稳步上升。能够坚持16年之久的慢牛,在A股市场上可谓稀世珍宝。揠苗助长的结果,必然导致不可承受之痛。短视的投机行为将对价值投资形成巨大伤害,茅台需要长期陪伴,才能给出最好的回报。茅台慢牛走势能否延续,更多的决定权在市场手中。

对于A股投资者来说,要在股市里找到一支足以支撑价值投资理念的绩优股并不容易,何况茅台股票和茅台酒有种相同的稀缺性,以及优异的投资回报率,配得上投资者为其给出合理估值。但这并不意味着急剧飚升的股价,就是对茅台价值的最好判断。理性的投资行为,任何时候都不应该表现为不计代价的盲目抢筹。

(来源:券商中国)