本周,中国平安每股(前复权)突破70元。回看从2017年4月15日至2017年11月17日(本周五),中国平安股价整整翻了一倍。通威资产的董事长李驰先生在接受《红周刊》采访时曾提到,他从2008年时就一直看好中国平安,蛰伏9年才守得云开见月明。而笔者认为,中国平安刚刚进入全新走势,目前的上涨仅是估值修复,中国平安在今后10年将进入加速增长期,市值有望达到五万亿以上。和贵州茅台一样,中国平安也可以贴上“非卖”标签。

中国平安依然被低估

图1:以下是中国平安股价上市以来的季线走势图:

图1显示,2007年在牛市背景下,中国平安作为次新股被资金热炒,股价迅速冲高,股价最高时其PEV(总市值对其内含价值的倍数)达到了7.32倍。紧接着在2008年全球金融危机及公司收购富通事件的“黑天鹅”影响下,股价出现了一轮迅速下跌,并于2008年10月创下了21.08元/股的历史最低价。之后股价一蹶不振,直到2013年3季度才重新步入上升通道,期间虽然有2015年股灾干扰,但稳步上升态势依然没有改变。

图2:中国平安这十年来的收入、净利及其股价增长情况如下图所示:

【注:2017年收入、净利润是在三季报基础上预计的、股价是2017年10月31日数据】

但中国平安自上市以来的十年中,营业收入增长了6.6倍;年化复合增长率21%,净利润增长了8.5倍,年化复合增长率25.2%;股价较其发行价上涨了2.3倍,年化复合增长率仅12%(见图2)。而且这十年来,公司净利润增长水平大于其营收增长幅度,而营收增幅又远远大于其股价表现。这种长期不同步的增长,既消化了上市初期形成的估值泡沫,也为股价上涨积蓄了充足的能量。

通过图2还可以看到,2012年是中国平安净利润累计增长率的拐点。自2013年始,公司的净利润累计增长率开始超越了其营收累计增长幅度,且两者差距有持续扩大的趋势;同时净利累计增长曲线始终与股价累计上涨曲线保持着远距离的平行上行态势,这预示着中国平安的价值一直处于低估状态,2013年以来其股价的上涨只是同期盈利增长的结果,目前其估值修复过程尚未真正开始。

长期以来,国内投资者习惯于运用PE、PB等给企业进行估值,但对于核心业务模块为保险的中国平安这类企业来说,由于保险行业收入、成本计量的特殊性,无法用PE、PB估值方法进行量化。PEV(股价对应于每股内含价值的倍数)才是衡量保险业估值水平的一个重要的估值指标。

图3:中国平安自上市以来各年PEV走势

图3是中国平安自上市以来各年PEV的变化。中国平安上市以来各年PEV平均值是1.82,从上图可以看出,除了刚上市前三年之外,其余年份的PEV值始终在1至2的区间内波动。按照2017年内含价值预计金额8000亿元(其中寿险业务EV预计5000亿元)测算,截至2017年10月31日,中国平安的PEV值仅为1.47。而海外保险业巨头友邦保险PEV多年一直维持在2.0左右。因此笔者认为,一旦投资者理解了中国平安综合金融模式、“金融+科技双驱动”所具备的优势后,中国平安PEV维持在2.0左右将是今后的常态。

中国平安的投资价值在哪里

那么现在依然被低估的中国平安,有什么理由被贴上“非卖”标签呢?

这还得从中国平安基本面及未来成长前景来看。笔者通过分析认为,中国平安股价目前正行走在自2014年四季度以来因内含价值持续增长驱动继而叠加估值提升所造就的戴维斯双击之路上。

估值提升因素分析

目前诸多有利条件将使得中国平安的估值水平最终由折价走向合理、甚至溢价。首先是市场风格的转换,小市值、绩差股股价一落千丈,而基本面和价值投资正成为市场的主流,社保等大的投资机构也正在引导价值投资,加上有力的监管,又使得市场秩序进一步规范,随着资本市场的开放,A股市场会进一步透明和公正。随着A股加入MSCI指数,许多指数基金即将被动配置A股,而有品牌背书的、分红积极的蓝筹股各方资金已经开始布局、甚至抢筹。那么作为上证50第一权重股、且每年实施两次分红的中国平安自然最能受到市场资金的关注。而且公司董事长马明哲先生明确表示,公司正计划考虑逐步提升分红比例,这都有利于市场重新审视其估值。

未来子公司上市对股价的拉升

目前,中国平安旗下重要参股公司或子公司如陆金所、平安证券等都已经有了上市计划。陆金所的上市时间更加确定,预计2018年即将上市。这些公司估值水平高、且中国平安权益额大。一旦上市重估,对中国平安股价必有很大的拉升作用。

保险行业的发展蓝海

一个投资标的被看好,离不开其所在行业所处的大环境。而中国平安所处的保险行业,正处在发展的蓝海期。根据发达国家经验,当人均GDP跨越1万美元时,是保险飞速发展期。2016年,中国人均GDP已经超过8000美元,距离1万美元仅一步之遥,这预示着中国的保险业爆发已近在咫尺。截至2016年末,全球保险深度为6.2%,美国、日本、英国和法国2014 年的保险深度即已分别达到7.3% 、10.8%、10.6%、9.1%,而我国2016年全国保险深度仅4.16%,保险密度2258元。根据“新国十条”,到2020年我国保险深度要达到5%,保险密度要达到人均3500元人民币。为了达到这一目标,2016到2020年间的名义保费年均复合增长率最低为12%。自2014年提出“2020目标”以来,寿险年均复合增长率已经超过30%。

表1:2011年以来四家保险企业新业务价值情况

从表1可以看出,四家险企自2011年以来新业务价值均取得了较高的复合增长率,而中国平安六年来年新业务价值复合增长率最高,达24.8%。

而我国的城镇化进程、消费升级带来的保险意识的提高、二胎政策的放开以及养老险的商业化对保险行业的正面作用正逐步显现。随着行业集中度不断加强,上市险企将享受更大的行业红利。

剩余边际开始向会计报表释放利润

保险行业专业性很强,想看懂也并不容易。但“提取准备金”这个指标对于保险公司的利润影响还是非常明显的。

保险公司在收到保费后要按照规定提取准备金,一般要占到所收保费的90%以上,这部分准备金由三项内容组成:合理估计负债、风险边际和剩余边际。所提取责任准备金在报表中列为负债,而提取责任准备金所依据的投资收益假设主要是十年期国债利率750天平均移动曲线。当此曲线下行时,会造成已有业务所提取的责任准备金不足,当期需补提从而减少利润,2017年度三季度就因为此项计提减少利润182.1亿元。而当此曲线上行时,对应于已有业务所提取的责任准备金不仅不需补提,甚至需要冲回,释放为当期利润。2017年四季度恰恰是该利率曲线上行的拐点。自2018年始,中国平安很有可能不仅不需要补提、甚至需要转回已提准备金。

中国平安的合理估值红线在哪里

根据2016年年报数据,中国平安新单的盈利结构中非利差的占比已经可以与友邦保险相媲美。按照中国平安计算内含价值所采用的折现率11%,在一系列合理假设条件下,我们估算其未来十年新业务价值的折现值为10,510亿元,加上预计的2017年末寿险业务内含价值5000亿元,中国平安寿险业务总价值为15,510亿元。

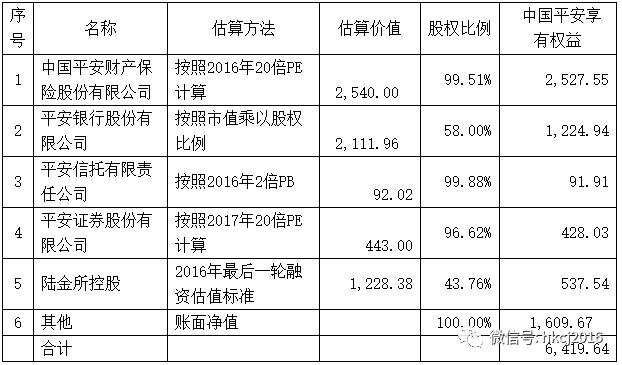

2016年,除人寿保险以外的其他业务给中国平安所带来的业绩贡献已经小于50%,对于这些业务,笔者简略测算其价值如下:

表2:中国平安寿险业务以外其他业务的价值估算

按照上述测算,中国平安目前的合理价值为2.19万亿元。合理价值所对应的股价为120元/股,这意味着年内中国平安股价较2017年11月10日收盘价69.89元/股仍有72%的合理上升空间。最近中国平安股价的凌厉上涨攻势,恰是中国平安“戴维斯双击”在途中的明证。

中国平安估值的盲点

随着中国平安股价的上涨,二级市场对中国平安的关注度得到很大程度的提升,但围绕其估值仍存在许多争议。造成争议的原因是部分市场参与者“投资价值观”上始终存在的偏差所致。典型的认知盲点有以下几个方面:

盲点1、市值大的蓝筹股上涨空间有限

“市值大的股票没有参与价值。”这是多年来二级市场投资者普遍存在的看法。但目前市场条件已经悄悄地发生了根本性改变,恰恰是市值大的股票更能受到市场资金的青睐,前文已经提到,绩差小公司很难通过讲故事继续圈钱了。

还有一点最为重要的,是市场参与主体的改变。尽管目前A股个人参与者与机构的比例仍然悬殊,但各类超级主力机构资金占比已经很大且仍在不断壮大。今年第三季度包括汇金、证金、梧桐树、各家保险公司、公募、社保和养老金及券商、QFII持股市值高达8.2万亿以上,占A股总市值比例在13.5%左右。在剔除控股股东持股后,这部分超级主力资金足以主导二级市场股票的定价权。而这些超级大资金都特别偏好流动性好的大盘股,并崇尚价值投资,尤其国家队资金更是以引导价值投资为己任。

事实上今年以来市场的表现也已经证明了这一点。据统计,截至今年10月份,市值超过2000亿的股票平均涨幅44.01%,是所有市值分类中表现最好的。相反,市值小于50亿的股票跌幅最大,平均跌幅27.57%。

盲点2、综合金融模式风险大

不少投资者对大金融概念的中国平安及其综合金融模式对公司价值的影响缺乏认识也难以理解。

此外, 2008年美国发生的次贷危机,一度给投资者留下的不良印象是,综合金融模式的风险是造成次贷危机的祸根。而细看下来,中国的综合金融与美国次贷危机时的情形完全不一样。美国次贷危机是由于金融机构发行了太多高杠杆的金融衍生品,这些金融衍生品相互交叉,最终引发连锁反应,造成恶果。而在中国,居民储蓄率很高,不存在层层嵌套的衍生品隐患,加之有过美国的前车之鉴,政府部门对金融机构风险的防控也相当严厉,因而综合金融模式在中国的发展是适度、适当的,不会因此发生系统性风险。

相反,中国平安“一个客户、多种产品、一站式服务”的综合金融模式通过交叉销售、服务流程优化、获客成本下降、客户留存率高,极大地提高了其经营效率与效益。据笔者和海外投资机构交流,这些海外机构已经开始认识到其模式优势和对公司价值的正面影响。花旗近期发表的研究报告称,中国平安管理层决策得宜、专注盈利增长、创新及金融科技等正面因素尚未在其股价中得到完全反映。

因而,笔者认为,随着国内投资者整体素质的不断提高、国外资金的持续进入,综合金融模式折价的市场认知终将得以纠偏,未来的趋势一定是走向综合金融模式溢价。

盲点3、对中国平安在科技、互联网方面的投入及其影响认识不够。

过去十年中,中国平安秉持“金融+科技双驱动”的发展理念,持续加大在科技、互联网领域的投入,10年来在科技领域的投入已经超过500亿元。这些科技投入会对账面利润产生侵蚀,而另一方面其对业务的促进作用尚未充分发挥出来。因而投资者普遍没有感受到科技力量之于中国平安发展的重大意义。事实上,科技之于中国平安的未来有着不可限量的价值创造作用。但从一些互联网数据看,2016年中国平安互联网用户数已达3.46亿,较上年增长 43.4%,人均使用1.94项线上服务。

而具体到陆金所、平安好医生等人工智能、云平台、大数据,国内的券商报告多有详细的分析和资料可查,在这里就不具体赘述。

盲点4、中国平安的股票权益类投资都是账面价值,并不是公允价值,目前看这些标的今年涨幅惊人,一旦平安卖出所持标的,对当期业绩将是重大提升,那么现在的股价就明显低估了。

小结:当下价值投资理念已深入人心,对于投资者来说,坚持价值投资才是坚持做对的事情;而选择像中国平安这样的股票,就是选择让资本充分服务于满足人民日益增长美好生活需要的事业,在这一过程中投资者定将获得持续而丰厚的回报,这才是把对的事情做对。(作者陈继豪系高溪资产合伙人,公号名“豪哥”。孔祥松对本文有贡献)(文中写作只为举例,且作者承诺,本人未持有文中提及股票。)