千亿市值曾是许多上市公司的梦想,因为千亿从来都是稀缺的。今年初在3030家A股公司里达到千亿市值的公司有55家(剔除银行股和“两桶油”,下同),截至11月17日,3434家A股公司中千亿市值公司也仅为68家。这些千亿市值的公司皆为大白马和行业龙头,诸如贵州茅台、中国平安这样的大市值公司年内依然实现股价翻倍,引来“大象起舞”新风向。

职业投资人士在接受《红周刊》采访时表示,“市值大的股票没有参与价值将逐渐成为历史,千亿市值不是门槛,只要公司基本面保持健康,那么市值继续成长也不会出乎意料。”

从市场中走出的千亿市值公司

中国石化在2001年8月上市后总市值达到3780亿——成为A股设立以来第一家千亿市值公司。从2001年到今年初,像中国石化一样靠大体量或靠业绩成长实现市值扩张至千亿以上的公司共55家,至11月17日共计68家——占A股全部公司的比重为1.98%。

据数据统计,在除去借壳上市的股票(例如顺丰控股、分众传媒)以及当年尚未挂牌上市的股票(例如美的集团、国泰君安)后,现有的68家千亿级别或以上的市值公司中,有41家在2013年时尚不足千亿市值。其中,有5家公司总市值增长了5倍以上,股价也随之飙升。(见表1)

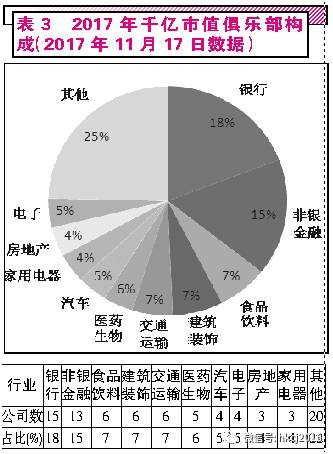

另外,在2013年时,28只千亿市值公司中金融股(银行+非银金融)有15家,权重占比为54%。但到2017年11月17日,金融股增加至28只,但权重占比却下降到33%,医药生物、家用电器等一批消费类白马龙头占据了市值排行榜前排。(见表2、表3)

这种变化是市场的选择,即选择白马,聚焦龙头。尤其是在今年,“大象起舞”“以大为美”成为常态。在市场人士看来,尽管目前仍以散户为主且有浓厚的炒作情节,但监管、对外开放等会逐渐出清散户,不以基本面和价值投资为主线,就会大概率被市场淘汰。据统计,截至今年10月份,市值超过2000亿的股票平均涨幅44.01%,是所有市值分类中表现最好的。相反,市值小于50亿的股票跌幅最大,平均跌幅27.57%。

数据显示,目前67家千亿市值的上市公司(华大基因为次新股,故被剔除在外)中,今年以来股价涨幅达到100%以上的有8家,涨幅在50%~100%的有18家,涨幅小于50%的有31家,而股价下跌的仅有10家。(见表4)

市值越大公司越美

当贵州茅台总市值在11月16日踏入9000亿元的门槛后,多空博弈再次升级。其实这次博弈背后,贵州茅台只是个代表,大市值的白马龙头在经过一轮猛烈的上涨后,已经让不少投资者“恐高”。大市值蓝筹股上涨被不少投资者贴上“情绪推高”和“估值泡沫”的标签。

对此,高溪资产合伙人陈继豪在接受《红周刊》采访时表示,通过今年的市场表现可以看出,曾经被不少A股投资者奉为标语的“市值大的公司没有参与价值”将逐渐被历史尘封,取而代之的是“市值越大公司越美”。因为A股的市场投资主体正在发生改变,尽管目前A股个人投资者与机构投资者的比例仍然悬殊,但机构资金在市场的占正在不断壮大。

数据显示,今年第三季度包括中央汇金投资有限责任公司、中国证券金融股份有限公司、中央汇金资产管理有限责任公司、梧桐树投资平台有限责任公司等持股市值高达4.43万亿元,占A股总市值7.23%;另外,保险公司持股市值达到1.28万亿元,各类公募基金、社保和养老金及券商等主力机构持股总市值有1.5万亿左右,各类QFII等境外机构和个人持有股票市值也于今年三季度突破1万亿——以上资金总额高达8.2万亿以上,占A股总市值约13.5%左右。

“这些大资金偏好流动性好的大盘股,并崇尚价值投资,尤其‘国家队’资金更是以引导价值投资为己任。而在剔除控股股东持股后,这部分超级主力资金足以主导二级市场股票的定价权,优质白马股未来成长性值得期待。”陈继豪说,“此外,MSCI明年进入A股市场,给蓝筹股带来非常积极的影响。外资机构对A股的资产配置,显然会从绩优蓝筹、行业龙头开始,他们对基本面的关注,以及成熟的投资组合,会让这些大市值尤其是千亿元以上市值的白马股获得价值再发现的机会。”

不过,陈继豪也不反对短期市场情绪或导致这些大市值股票上涨过快的说法。他表示,短期受消息和情绪的影响,股价有可能会出现非理性,出现调整非常正常。但从基本面和价值投资的角度来说,“我们挖掘的这些大蓝筹的投资机会是看3到5年,甚至更长,短期波动是可以忽略的,调整反而是更好的上车机会”。事实上,类似贵州茅台这样白马股持续上涨,形成的可能不是估值泡沫,而是估值修复。虽然不少白马股的估值已达千亿级别,但对于那些具备高成长性大市值白马股来说,在价值投资逐步成为未来A股市场确定性方向的背景下,其市值和股价仍具备较大的提升空间。

同样,浸淫香港市场多年的招银国际资产管理有限公司执行董事郑磊向《红周刊》记者表示,目前A股已市场经处于“慢牛”格局当中,市场资金向大市值白马股汇聚,大市值股票更能收到资金的青睐。不过个股中还要仔细甄别。他说:有些白马股估值已经偏高,但对于那些有成长潜力的上市公司来说,其未来的成长性依然可期。可以对比的是,美股龙头苹果公司市值已经接近9000亿美元,就是因为显见的行业地位和未来业绩成长,使得其广获机构认可和配置。在香港,腾讯控股的市值接近4万亿港元,优异的股价表现来自其在中国互联网和移动互联网几乎形成的垄断地位。而且,对标苹果,已经成为亚洲第一大市值股的腾讯市值仅为苹果的54%左右,未来成长空间仍然具备。这样的预期,可能就是A股的下一步。